Como es de conocimiento, a partir del 1 de julio 2023 todos los Principales Contribuyentes (PRICOS) están obligados a emitir las Guías de Remisión de forma electrónica. Por ellos te recordamos datos importantes sobre esta obligatoriedad y sugerimos revisarlos con su área contable:

1. ¿Quiénes están obligados a emitir GRE desde el 1 de julio 2023?

Todas las empresas que al 31/12/2022 pertenecieron al directorio de la Intendencia de Principales Contribuyentes Nacionales o al de los principales contribuyentes de la Intendencia Lima (PRICOS), Intendencias Regionales u Oficinas Zonales.

2. ¿Cómo puedo sustentar el traslado de ser necesario?

Puede ser con alguna de las siguientes 3 opciones:

a. Presentando de forma impresa el código QR otorgado por Sunat o por el PSE.

b. Presentando de forma digital el código QR otorgado por Sunat o por el PSE.

c. Indicando el RUC remitente, la serie y número de la GRE (remitente, transportista o evento).

Revisar el artículo 3 de la RS 123-2022 SUNAT, que modifica el artículo 6 de la RS 255-2015 SUNAT.

3. ¿Quién valida las Guías de Remisión Electrónicas?

Les recordamos que la única entidad que puede validar los comprobantes de GRE es la SUNAT mediante la entrega del CDR de aceptación y código QR, no una OSE. Por tal motivo, debemos esperar la respuesta de validación de CDR otorgada por SUNAT.

4. ¿Hay alguna prórroga sobre la emisión de las GRE?

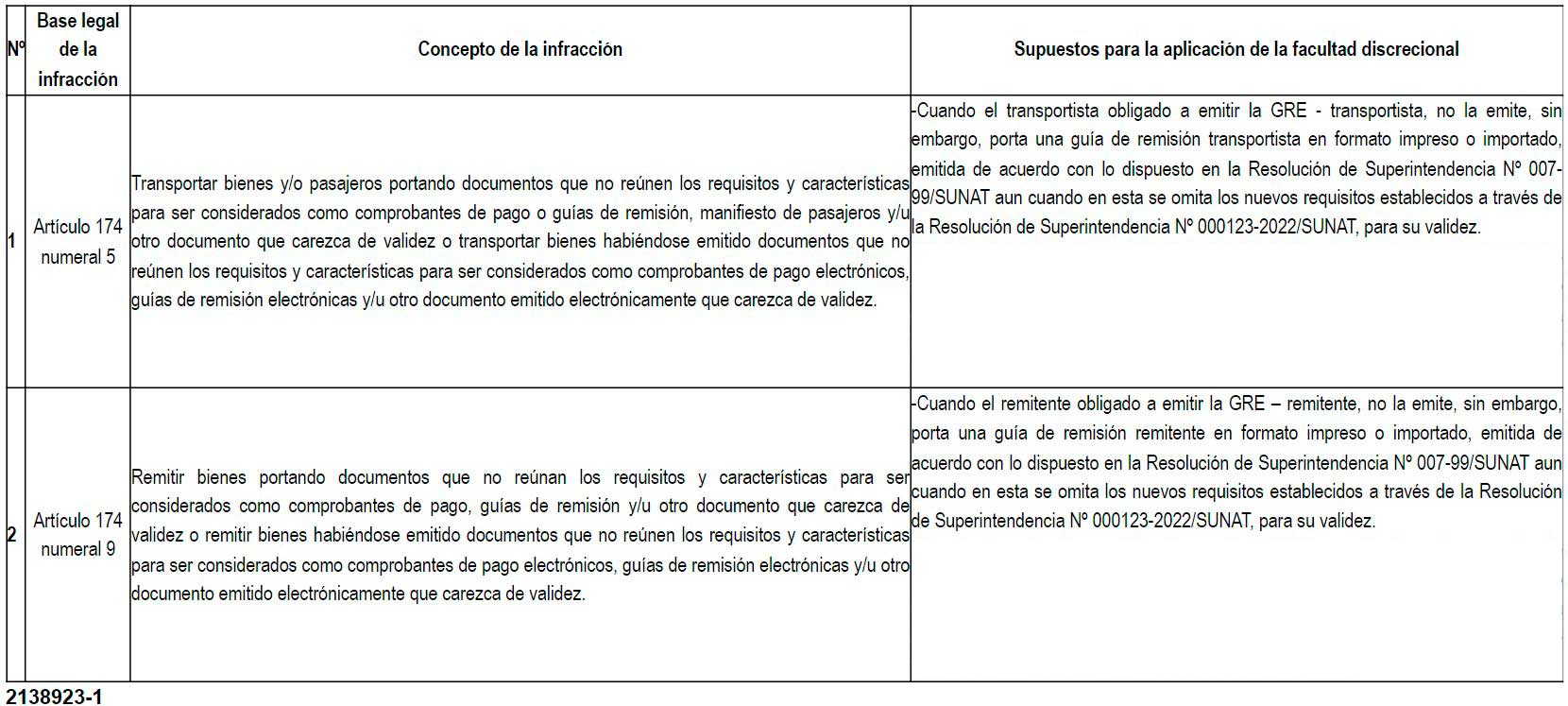

Mediante la RS 000042-2023-SUNAT/700000 publicada el 24.12.2023, SUNAT estableció postergar hasta el 30 de junio 2024 la RS Nº 000017-2023-SUNAT/700000, y no sancionar las infracciones indicadas en la la RS Nº 000052-2022-SUNAT/700000, referentes al traslado de bienes y la emisión de guías de remisión electrónicas, siempre que se cumplan con los supuestos indicados en esta última RS o en la siguiente tabla:

Es decir, hasta el 30.06.2024, puede sustentar su traslado mediante una guía electrónica o mediante una guía física, siempre que cumpla con el reglamento de comprobantes.

5. ¿Qué sucede si estoy emitiendo una GRE y no puedo obtener la aceptación?

Si por algún motivo hay una demora en la aceptación de la GRE ustedes podrían:

- Apelar a lo indicado en la RS (Ver artículo 2 de la RS 123-2022 que modifica el artículo 4-A.1 de la RS 300-2014) sobre la imposibilidad de emitir el documento por causas no imputables al emisor, y utilizar una guía de remisión en formato impreso de contingencia.

- Solo hasta el 31.12.2023, podría continuar emitiendo guías físicas regulares de acuerdo a lo dispuesto en la RS 000017-2023 SUNAT/700000.

- Cuando su domicilio fiscal y/o establecimiento anexo declarado en el RUC, se encuentre ubicado en una de las zonas geográficas identificadas con baja o nula conexión a internet según la RS 254-2018 SUNAT o consultar directo en esta lista: anexo RS254-2018.

6. ¿Cómo emito la Guía de Contingencia? ¿Debo anular la que fue declarada a SUNAT?

Puede utilizar el talonario de guías de remisión que le quedan en su poder y que fueron autorizados previos a su designación como emisor de GRE, este documento debe contener:

a) La leyenda “Guía de remisión remitente emitida en contingencia” o “Guía de remisión transportista emitida en contingencia”, según corresponda, en forma horizontal y en la parte superior.

b) La frase “Emisor electrónico obligado” en la parte superior y dentro del recuadro a qué se refiere el inciso c) del numeral 1 del artículo 9 del Reglamento de Comprobantes de Pago. [En la sección donde se coloca el RUC del emisor, el tipo y número del comprobante]]

Ver:

– Artículo 2 de la RS 123-2022 que modifica el artículo 4-A.3 de la RS 300-2014

– Segunda disposición complementaria transitoria de la RS 123-2022 SUNAT.

📌Artículo publicado el 26/6/2023 con información vigente a esa fecha Le recomendamos consultar con su contador sobre las sugerencias del artículo y aplicación de las normas de SUNAT.

7. ¿Puedo emitir una guía con una fecha diferente a la de emisión?

Solo bajo estos escenarios y que se especifique la información en el XML de la guía a emitir:

1. La fecha de emisión debe ser:

- La misma fecha en que se realiza la declaración del documento.

- Máximo un día anterior a la fecha de declaración del documento.

2. La fecha de traslado debe ser:

- La misma fecha en que se realiza la declaración del documento.

- Días posteriores a la fecha de declaración del documento. (se recomienda no exceder los 3 días)

✅¿Buscas Servicio de Guía de Remisión Electrónica? Elige Bizlinks y deja de preocuparte por SUNAT: Cotiza y consulta gratis AQUÍ

")